你的位置:九游娱乐(China)官方网站 > 新闻中心 >

九游会J9以为青岛港股价高潮后估值已不再具招引力-九游娱乐(China)官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

发布日期:2025-09-12 10:24 点击次数:221

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

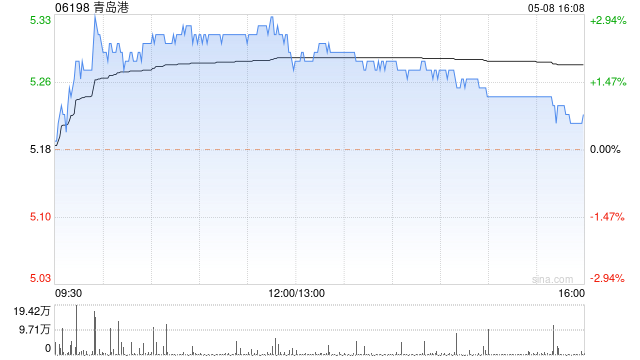

瑞银发布研报称九游会J9,青岛港(06198)股价自4月底以来反弹约24%,原因包括口岸费解量领路肃穆(部分由于中好意思交易提前装运)以及交易争端暂时缓解。不外,该行以为,自前次盈利改良以来,青岛港基本面莫得变化,好意思国和中国均大幅镌汰了相互关税税率,并本心络续说念判,以为青岛港股价高潮后估值已不再具招引力,因此将评级从“买入”下调至“中性”。该即将基于青岛港价值加总(SOTP)的12个月绸缪价,从7.50港元微降至7.4港元。

瑞银预测青岛港2025年的集装箱费解量将年增1%或不增长,卓越中国沿海口岸的年减1%或2%,此优异领路归因于青岛港对亚洲里面交易的较高敞口,即受好意思国较高关税影响较小。瑞银又展望,中国2025年次季或第三季的集装箱费解量增长,较本年首季年增8%放缓,并在2025年第四季权贵回落。瑞银以为,青岛港的估值在2026年预估市净率0.8倍及10.8%的净钞票收益率下属合理。此外,青岛港的2026年预测股息率为5.2%,接近十年平均水平。

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 九游会J9

上一篇:j9九游会官方登录想法价保管19.5港元不变-九游娱乐(China)官方网站

下一篇:j9九游会官方登录自2025年6月20日交游(即6月19日晚夜盘)起-九游娱乐(China)官方网站