发布日期:2025-06-05 21:22 点击次数:225

着手:机构之家

2024年12月16日,微众银行迎来了开拓十周年。动作国内首派系字银行,十年来,动作国内首派系字银行、民营银行,微众银行精确洞悉用户需求,推出了“微粒贷”“微业贷”“微众银行钞票+”等一系列妥当国度政策导向的优质、陋劣的居品和做事。

自2017年推出“微业贷”以来,微众银行通过数字化风控和高效做事,灵验治理了中小微企业融资的要紧需求。为止2024年6月,该居品已袒护世界30个省市自治区,做事跨越500万家中小微企业,授信客户超150万户,授信总和逾1.6万亿元。此外,微众银行的科技金融做事体系为科创企业提供全周期支执,累计授信超3100亿元,袒护区域企业总量的20%。在个东说念主金融领域,微众银行做事个东说念主客户超4亿,中小微企业客户超500万,放纵推动了数字金融的普及。

但是,跟着用户增量的放草率阛阓竞争的日益强烈,微众银行依赖于微信和QQ两大超等流量平台的增长款式也面对新的挑战。在庆祝开拓十周年之际,微众银行初度出现了贸易收入的下滑。把柄2024年半年报自满,本年上半年微众银行完毕贸易收入196.38亿元,同比微降0.03%。尽管净利润同比增长了15.8%,达到了63.15亿元,但这一增长主要获利于成本适度和成果普及,而非主贸易务的显耀冲突。

收入放缓与业务增长款式的瓶颈相重迭,微众银行在理睬十周年之际,正站在了转型发展的要津路口。在“流量红利”缓缓消退的配景下,怎样找到新的增长点,将成为微众银行必须面对的要紧挑战。

鞭策结构装束危险

微众银行动作中国首家民营银行,于2014年开拓,凭借腾讯等有名企业的强力支执,飞快在金融科技领域占据了方寸之地。尽管其凭借数字化革命和普惠金融上风赢得了显耀成绩,但其鞭策结构的多元化也表示了潜在的治理风险和本钱不郑重性。

图:微众银行股权架构图。 数据着手:企业预警通。

图:微众银行股权架构图。 数据着手:企业预警通。

从微众银行的股权结构来看,腾讯虽占据32.73%的控股地位,稳居最大单一鞭策,但其他鞭策的执股比例较为溜达,其中民营企业占据主导地位。立业集团和百业源永诀执股15.58%,但这些鞭策背后并非中枢政策投资者,而更像是寻求与微众银行配合契机的民营企业。此外,鞭策中还包括了奇点投资、金立通讯等执股比例较小的企业,这些鞭策常常处于本钱链条中的较弱一方,可能无法为微众银行的耐久发展提供饱和的复古。

值得止境温煦的是,金立通讯执有的2.34%股份,由于公司连年来堕入策划逆境,也曾参预收歇清理设施,面对被国法拍卖的风险。金立通讯曾是中国有名的手机品牌,但跟着财务危险的加重,其动作微众银行鞭策的地位变得不郑重。

总体而言,微众银行的鞭策结构过火背后的本钱力量面对一定挑战。固然腾讯的控股地位为微众银行提供了要紧复古,但鞭策结构的溜达性以及金立通讯等企业的财务危险,使得微众银行在发展经由中永恒未能解脱本钱结构不郑重的逆境。若这一问题得不到灵验治理,微众银行当年的可执续发展将面对更大的压力。

高管任期超期且巨额来自祯祥系

与此同期,微众银行的高层料理结构也在一定进度上继续了祯祥系的影响,这为其早期的郑重发展提供了强有劲的支执。微众银行的要紧推手之一是原祯祥集团副总司理顾敏。顾敏于2014年4月加盟微众银行,并出任董事长一职。在加入微众银行之前,顾敏曾在祯祥集团担任要紧高层职务,积聚了丰富的金融料理教授和资源。除了顾敏,微众银行的其他高层料理东说念主员也有不少来自祯祥系,这使得微众银行或者借力祯祥集团的本钱、技巧和料理教授,为其早期的发展奠定了基础。

图:微众银行顾敏

图:微众银行顾敏

但是,跟着微众银行的束缚发展,其高管团队的郑重性也运行激发温煦。董事长顾敏和行长李南青均已在任跨越9年,而常务副行长黄早晨、副行长兼首席信息官马智涛自2016年加入以来,也已在副行长岗亭上任职跨越8年。耐久的高管任职情景可能会影响银行的革命和决议活力。把柄2019年12月发布的《对于银行保障机构职工履职隐秘责任的指点成见》,监管层已对要津岗亭东说念主员设定了7年的轮岗期限,并条款超期任职的东说念主员进行整改,提供3年的过渡期。在这种配景下,李南青(现任行长和实行董事)已满68岁,跨越了法定的退休年岁,按照关连礼貌,李南青可能需要在不久的将来进行职务调整。

总体而言,微众银行的高层结构依然深受祯祥系的配景影响,而高管耐久任职的答应可能会对银行的料理架构带来一定挑战。这一问题不仅响应了微众银行在组织架构上的一些惯性,也可能成为当年转型和料理优化经由中必须面对的要津问题。

营收初度下跌,资产质地下滑

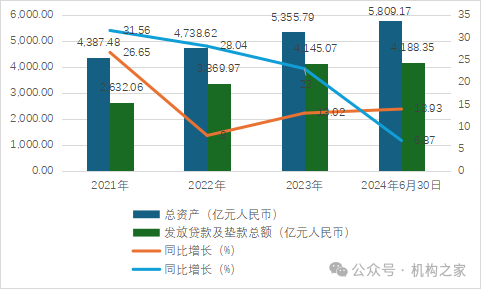

在业务发展方面,微众银行凭借其先发上风和腾讯平台的流量红利,一直处于民营银行的最初地位。其总资产和披发贷款及垫款总和执续增长,但增速出现放缓。具体来看,微众银行的总资产从2021年的4387.48亿元增长至2024年6月30日的5809.17亿元,同比增速永诀为26.65%、8%、13.02%和13.93%。但是,披发贷款及垫款总和从2021年的2632.06亿元增长至2024年6月30日的4188.35亿元,但增速逐年放缓,永诀为31.56%、28.04%、23%和6.87%。

图:微众银行总资产和披发贷款及垫款总和。 数据着手:微众银行财报。

图:微众银行总资产和披发贷款及垫款总和。 数据着手:微众银行财报。

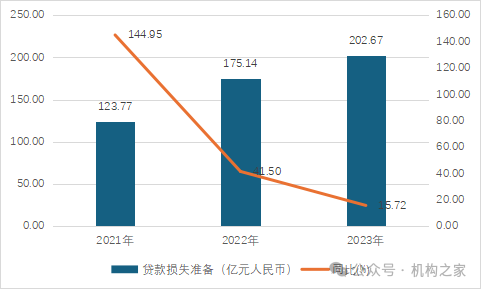

跟着贷款和垫款界限的执续扩大,微众银行的贷款蚀本准备也随之增多。2021至2023年,贷款蚀本准备永诀为123.77亿元、175.14亿元和202.67亿元,同比增速永诀为144.95%、41.5%和15.72%,增速出现了放缓的趋势。

图:微众银行贷款蚀本准备。 数据着手:微众银行财报。

图:微众银行贷款蚀本准备。 数据着手:微众银行财报。

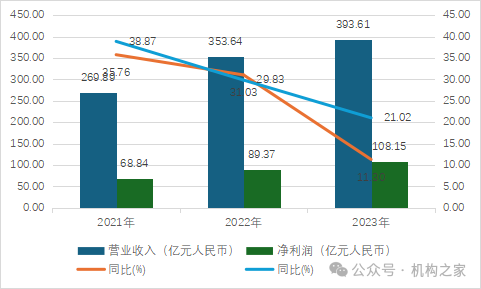

尽管总资产和贷款界限执续增长,微众银行的贸易收入和净利润却呈现增速放缓的趋势。2024年上半年,微众银行的贸易收入同比增速初度出现下滑,降至196.38亿元。净利润方面,固然仍保执增长,但增速已显耀放缓,2024年上半年为63.15亿元,同比增长15.3%。这些变化标明,尽管微众银行仍保执盈利,但其增长势头彰着放缓,面对着盈利压力。

图:微众银行贸易收入和净利润。 数据着手:微众银行财报

图:微众银行贸易收入和净利润。 数据着手:微众银行财报

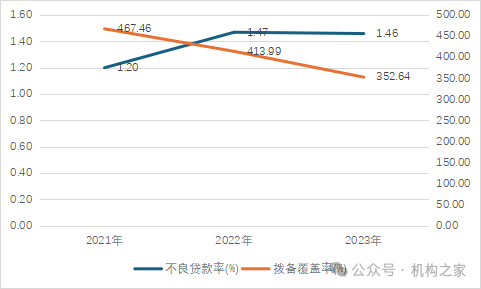

与此同期,跟着贷款界限的执续推广,微众银行的不良贷款率逐年飞腾。从2021年到2023年,不良贷款率永诀为1.2%、1.47%和1.46%。此外,拨备袒护率执续下跌,2021至2023年永诀为467.46%、413.99%和352.64%,这响应出微众银行面对的贷款风险缓缓增多,银行的风险叛逆智商有所下跌。

图:微众银行不良贷款率和拨备袒护率。 数据着手:微众银行财报。

图:微众银行不良贷款率和拨备袒护率。 数据着手:微众银行财报。

暴力催收投诉攀升

微粒贷动作微众银行的中枢居品,一直是其功绩的要紧提拔,尤其依托腾讯旗下平台的流量效应,微粒贷孝敬了跨越一半的功绩。但是,跟着盈利压力的加大,微众银行在催收方面继承了更加激进的技能,导致暴力催收问题屡屡曝光。微众银行的一些催收行径致使继承顶点形势,给告贷东说念主带来了极大的困扰。

为止2024年12月16日,微众银行在黑猫投诉 【下载黑猫投诉客户端】平台上的累计投诉量已达到40,645条,投诉骨子主要麇集在暴力催收、个东说念主信息线路等问题。好多告贷东说念主响应,催收东说念主员通过经常的电话商酌致使电话轰炸等形势施压,部分行径陪同阻拦和打单,严重插手了告贷东说念主的简单生存和精神健康。部分用户默示,催收东说念主员不仅线路了个东说念主信息,还通过阻拦打单的技能加重了他们的困扰,导致他们的生存质地受到严重影响。

这一答应并非个别,好多告贷东说念主王人遭受了相似的苦闷和阻拦。催收东说念主员不仅在责任日经常商酌,致使在半夜或节沐日也束缚惊扰,严重影响告贷东说念主的休息。投诉自满,部分催收行径具有侮辱性质,导致告贷东说念主表情压力加重,致使激发忌惮和失眠等健康问题。这些不当催收技能加重了用户对微粒贷和微众银行的信任危险,也表示了其在秘籍保护和催收料理上的破绽,进而激发了社会等闲温煦。

数据着手:黑猫投诉平台。

数据着手:黑猫投诉平台。

通过这些问题的分析,不错看出微众银行在快速发展的同期,也面对着本钱结构、治理风险和业务料理等方面的挑战。要是无法灵验草率这些问题,其当年的可执续发展可能会面对更大的压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 九游会J9

上一篇:九游会J9全体交投相比严慎;瞻望好意思联储将第三次降息-九游娱乐(China)官方网站

下一篇:j9九游会官方登录2024年1—11月-九游娱乐(China)官方网站